同性カップルの相続で遺言書を作成し、

遺贈により財産の承継を講じても、

パートナーの法定相続人に遺留分があるの

が気にかかることがあります。

これは、異性どうしの内縁・事実婚に

おいても同じことがいえます。

遺留分とは、以前の記事でも触れたことが

あるように、

兄弟姉妹以外の相続人について、その

生活保障を図るなどの観点から、被相続人

(遺言者)の意思に関係なく相続財産から

最低限の取り分を確保するための制度

です。

遺留分は、原則として、相続財産全体の

2分の1に相当する額のうち、相続分の

割合で受けることができます。

例外的に、法定相続人が父母などの

直系尊属しかいない場合は、2分の1では

なく、3分の1となります。

その遺留分の額を算定する際には、以前の

記事でも触れたことがあるように、

遺産全体(みなし相続財産)の額を、

「相続開始時の財産の価額」に

「生前贈与の価額」を加えたものから

「債務の全額」を控除して計算します。

生前贈与の場合、算入される価額は、

相続開始前1年間にしたものに限られます

が、受贈者たるパートナーが亡くなった方

の法定相続人であれば、特別受益に該当

し、事情が異なります。

同性パートナーの場合は、カップル間で

養子縁組をしているケースや、日本で

同性婚が認められて法律上の配偶者と

なれるケースが、法定相続人の立場になる

ので、その場合には特別受益に該当する

可能性が出てきます。

また、遺留分の侵害が生じている場合に、

遺留分権利者が遺留分を保全するために

遺留分減殺請求という権利が認められて

いましたが、改正により、

遺留分侵害額請求という名前に変更され、

行使できる権利内容にも変更があります。

これらの法改正は、2019年7月1日から

施行されます。

では、特別受益がどういうもので、

さらに、遺留分侵害額請求権によって

どのようなことを主張できる(される)

のでしょうか。

1.相続の場面で「特別受益」があるとどうなるのか…

特別受益とは、相続において、被相続人

から相続分の前渡しとみられる生前贈与や

遺贈をいいます。

例えば、Aが死亡し、相続人である子にB・C・Dが

いて、Aの死亡時の財産が3,000万円とします。

そして、生前にBはAから300万円の贈与を、

Cは100万円の遺贈を受けているものの、

Dは何ももらっていないとします。

この場合でも、B・C・Dが承継する額を3等分で

計算することが、本当に平等なのでしょうか。

このように、特別受益を考慮せずに相続分

を計算すると、特別受益者が他の相続人

よりも実質的に多額の財産を得ることに

なり、不公平になりますよねぇ。

そこで、特別受益者がいる場合、相続分の

計算をする際には、特別受益分(生前贈与

や遺贈)について相続分が前渡しされた

ように取扱い、相続分の修正を行います。

このような計算をすることを、持戻と

いいます。

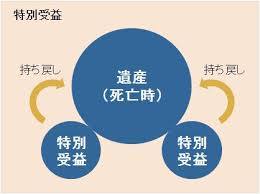

特別受益者がいる場合、

「相続開始時の財産の価額」に

「生前贈与の価額」を加えたものを

相続財産とみなして計算します

(みなし相続財産)。

ちなみに、みなし相続財産には、遺贈の

価額は加算しません。

相続開始のときには、まだ遺産の中に含まれている

からです。

なので、上記の例では、

3,300万円(3,000万円+300万円)が

みなし相続財産になります。

次に、相続人B・C・D各自の具体的な

相続分の計算において、

特別受益者以外の相続人Dについては、

「みなし相続財産の額」に

「各相続人の相続分」を乗じるので、

1,100万円(3,300万円×3分の1)と

なります。

そして、特別受益者の具体的相続分は、

「上記で得た額(特別受益者以外の相続人

の具体的相続分)」から

「特別受益の額」を控除した額になる

ので、

Bの相続分は

800万円(1,100万円-300万円)で、

Cの相続分は

1,000万円(1,100万円-100万円)と

なります。

ちなみに、この計算で、生前贈与や遺贈の

価額が、相続分の価額を超えていたと

しても、受贈者・受遺者の相続分がゼロに

なるだけで、超過分の返還は不要です。

このように、相続において特別受益がある

と、持戻によって相続分を修正することに

なりますが、被相続人が特別受益を考慮

せずに、相続開始時点での財産のみを対象

として、法定相続分により共同相続人の間

で分けるようにする、持戻の免除の

意思表示をすることが認められています。

持戻の免除の意思表示は、書面でする際、

形式は任意ですが、遺言事項でもある

ので、遺言書でするのが多いです。

そして、持戻の免除の意思表示は、改正前

は、「遺留分に関する規定に違反しない

範囲内で効力を有する」とされていました

が、後記3.の記載にもあるように、

遺留分に関する規定に違反する相続分の

指定についても効力が否定されることが

なくなったので、このような制限は撤廃

されました。

ちなみに、配偶者への遺贈・贈与の

対象財産が居住用不動産(建物又は敷地)

の場合、婚姻期間が20年以上であれば、

被相続人による特別受益の持戻しの免除の

意思表示があったものと推定されることに

なりました。

これは、居住用不動産の遺贈・贈与が配偶者の老後

の生活保障を意図してなされることが多いから

です。

では、相続分の前渡しで特別受益となる

ような生前贈与とは、どのようなケース

なのでしょうか。

2.特別受益に該当するケースとは…

相続に関して、民法上特別受益となるもの

は、婚姻・養子縁組のためや、生計の資本

としての生前贈与とされています。

婚姻の費用には、持参金、支度金、嫁入り

道具の費用、結納金などが特別受益に

該当します。

とはいえ、その価額が少額で、被相続人の

資産や生活状況に照らして扶養の一部と

認められる場合には、直系血族間の

扶養義務の範囲内として、特別受益には

該当しません。

また、挙式費用については、遺産の前渡しとは

いえず、婚姻する当事者のための支出というより

も、むしろ親の世間に対する社交場の出費という

性質が強いため、

一般的には、特別受益に該当しません。

次に、生計の資本としての贈与には、

どのようなものがあるのでしょうか。

例えば、自宅を譲り受けていれば、自宅は生計の

基礎として役立つので、生計の資本のための贈与と

扱われ、特別受益に該当します。

また、被相続人から自宅を譲り受けたケースで

なくても、

被相続人所有の土地を無償で使用することについて

了承を得て、その土地に建物を建てる場合や、

被相続人所有の建物を無償で使用することについて

了承を得て、その建物に住み続けるような場合も、

相続人側では、土地や建物の占有権限を与えられる

とともに地代や家賃の支払を免れるという形で利益

を与えられることになり、

被相続人側では、使用借権の負担がある分だけ土地

や建物の評価額が減少すると考えられ、

特別受益に該当する可能性はあります。

また、被相続人の自宅に住まわせてもらっている

相続人は、独立して別の所に住んでいる相続人と

比べて、援助を得ており不公平な分、

特別受益があるように思えます。

しかし、親が子を扶養するなどのことは、

直系血族間の扶養義務として当然のこととされ、

通常は特別受益に該当しません。

仮に、小遣いをもらっていたとしても、

社会通念上相当といわれる金額であれば、

扶養義務の一環として特別受益に該当しません。

ただし、例えば成人になって働こうと思えば働ける

にもかかわらず、職に就かずに親に頼りきった生活

を続けていたなどの特殊な事情がある場合には、

その生活費相当額が特別受益に該当する可能性は

あります。

ほかに、自宅などの不動産や、生活の援助

以外の件でも、生計の資本のための贈与に

該当するかどうかの問題は生じます。

親が亡くなり相続が起き、共同相続人の

一部が生命保険金の受取人になっている

と、相続分に関して不公平があるように

思えます。

そのような場合に、特別受益の持戻しの

対象となって、不公平さを是正することが

できるのかという問題があります。

生命保険金は、ほぼ相続財産ではなく、

相続人固有の財産になるとされています。

とはいうものの、生命保険金が相続財産

ではないにしても、被相続人の生命保険金

を、相続人の一部が相続した場合、他の

相続人からすれば、その生命保険金という

財産を受領した相続人に比べて不公平な

取扱いを受けたと思ってしまうのが当然と

いえば当然ですよねぇ。

そのようなことから、生命保険金を受領

することが特別受益に該当するか別途検討

する必要が出てきます。

このことからすれば、生命保険金が民法上

予定されている特別受益そのものとして

評価することはできません。

しかし、生命保険金の取得のための費用で

ある保険料は被相続人が生前支払ったもの

であり、被相続人の死亡により

保険金請求権が発生するものであることを

考慮すれば、これにより相続人間に不公平

が生じる可能性も否定できないのです。

なので、保険金受取人である相続人と

その他の共同相続人との間に生じる

不公平さが著しいものであると評価すべき

特段の事情がある場合には、

生命保険金でも特別受益に準じて持戻しの

対象になり得ると考えられています。

ここにいう特段の事情の判断要素としては、

保険金の額、その額が遺産の総額に占める割合の

ほか、

同居の有無、

被相続人の介護等に対する貢献の度合いなどの

保険金受取人である相続人及び他の共同相続人と

被相続人との関係、各相続人の生活実態等の

諸般の事情を総合考慮して判断すべきものと

されています。

ちなみに、特別受益に準じて持戻しの対象とされた

場合には、その対象となる金額の算定方法に

ついては、

①受領保険金総額

②死亡時の解約返戻金相当額

③受領保険金のうち、

保険料負担者である被相続人において、その死亡時

までに払い込んだ保険料の、保険料全額に対する

割合を保険料に乗じて得た金額などの見解があり、

いまだ確定的な取扱いがあるというわけでは

ありません。

とはいえ、生命保険金の受取りは、相続分

において特別受益があるように思えそう

ですが、その金額が著しく不公平なほどに

高くなければ、特別受益に準じて持戻しの

対象になることはないということが

いえます。

次に、特別受益が遺留分に関して

どのような影響があり、

遺留分についてどのような改正があった

のでしょうか。

3.相続での遺留分と特別受益の改正内容とは…

まず、改正前では、遺留分を侵害された

遺留分権利者は、遺留分減殺請求権を行使すること

で、遺贈・贈与を失効させ、目的物を全部又は一部

を取り戻すことができてしまい、

目的財産が遺留分権利者と遺贈・贈与を受けた者

との間で共有になる問題がありました。

共有関係の解消をめぐって新たな紛争を

引き起こさせることや、

遺留分制度が遺留分権利者の生活保障や

遺産の形成に貢献した遺留分権利者の

潜在的持分の清算などを目的とする制度

からして、遺留分権利者に遺留分侵害額に

相当する価額を返還させることで十分なの

ではないかという指摘もあったことから、

改正後は、あくまで遺留分侵害額を請求

できる金銭債権が生じるのみで、

目的物を取り戻すことまでは

できなくなりました。

そして、改正前は、遺贈・贈与の全部又は一部を

無効にするという意味で、「減殺」という文言が

用いられていましたが、

遺留分侵害の原因となった遺贈・贈与の効力を維持

した上で、受遺者・受贈者に遺留分侵害額に相当する

金銭の支払義務を負わせることとしていることから、

改正後では、「減殺」という文言を

用いず、「遺留分侵害額の請求権」と変更

されました。

遺留分を算定するために、遺産の価額全体を求める

際に、「特別受益(相続人への生前贈与)の額」を

加算しますが、

改正前は、その時期を問わずすべて算入されて

いました。

しかし、改正後では、

相続開始時の10年前まで

になされたものに限定されました。

なので、何十年前に受けた贈与について

特別受益として持戻しの対象となることは

なくなったのです。

ちなみに、贈与者・受贈者双方が

遺留分権利者に損害を加えることを知って

贈与をしたときは、相続開始前10年とする

制限はなく、時期を問わずその価額が

遺留分を算定するための財産の価額に算入

されるので、注意が必要です。

4.まとめ

いかがだったでしょうか。

パートナーが法定相続人であれば、

生前贈与などにおいて特別受益の問題が

生じたり、遺留分の算定にも影響が

出てきます。

生前対策として、遺言書の作成において

も、以前の記事でも触れたことがある

ように、

作成方法に気をつける必要がありますが、

遺留分の侵害額にも注意が必要です。

あなたも上記のように、同じようなことで

お悩みではないでしょうか。

いまいちピンと来られていない方は

ご自身で悩み判断せず、

是非お問い合わせください。

コメントを残す