LGBT、セクシュアル・マイノリティなど

について、同性カップルの権利擁護の話題

になると、パートナーが死亡したときや

意識不明になったときの、相続・代理人・

医療などの論点が出てきますが、

「別れる」ということもあり得るのです。

ただ、別れるにしても、

パートナーシップが法律上の婚姻でない

ので、

別れることも法律上の離婚でない

ことから、

財産分与ってどうするのか

という疑問が浮かびます。

これは、異性どうしの内縁・事実婚にも、

同様のことがいえます。

内縁・事実婚では、以前の記事でも触れた

ことがあるように、

婚姻に準ずる関係(準婚)と捉え、

夫婦共同生活から認められる婚姻の効果は

内縁・事実婚にも準用されます。

この理論からいえば、別れる場合に、

夫婦財産の清算、離婚後の扶養・慰謝料と

いった法的性質を有するので、

夫婦共同生活を最終的に規制する

財産分与の規定も、内縁・事実婚に

適用されます。

一方、同性カップルが別れる場合に、

財産分与の規定が適用されるか否かは、

現時点では明確な判断を下した裁判例が

ないため、不明確です。

とはいえ、パートナーシップ制度が

始まってから、導入している自治体も増加

している現状からみれば、財産分与が

認められる可能性は高いように

思われます。

離婚に伴う財産分与は、以前の記事でも

触れたことがあるように、

離婚協議書の条項で、その内容を定め、

それに従って進めていくことになります。

一方、同性カップル、内縁・事実婚に

おいて、パートナーと別れる際には、

夫婦の離婚協議書のように、

パートナーシップ解消の書面を交わし、

その書面の条項で財産分与に関する内容を

定めることが考えられます。

ここで、基本的な考え方となる、

離婚に伴う財産分与において、そもそも

分与の方法、

対象財産、

税金面で注意すべきこと、

などの問題があります。

では、どのようなことなのでしょうか。

目次

1.財産分与は、単にお金の清算だけではない!

離婚に伴う財産分与は、

婚姻中に夫婦が協力して築いた財産を

離婚時に清算・分配することを

いいます。

財産分与には、

清算的財産分与、扶養的財産分与、

慰謝料的財産分与の3種類があります。

清算的財産分与は、夫婦が共同で成した財産を、

それぞれの貢献度に応じて平等に分配することを

いいます。

扶養的財産分与は、離婚後の生活の安定を図る

ために、生活費の意味合いで一方が他方へ支払う

財産分与をいいます。

慰謝料的財産分与は、慰謝料の意味合いで

離婚原因を作った方が他方へ支払う財産分与を

いいます。

一般的に、財産分与は、清算的財産分与

を指しますが、一方の配偶者が

専業主婦(夫)のケースなどのように、

婚姻生活中の貢献度に従って財産を

分けるのみでは、

離婚後の生活が著しく困難になってくる

事態が考えられます。

そのような場合に、一方の離婚後の生活

の安定が脅かされないようにするため、

収入が少ない方へ財産をより多く分配

することがあります(扶養的財産分与)。

また、慰謝料と財産分与は本来別物では

あるものの、相手の不貞行為などにより

離婚に至ったにもかかわらず、慰謝料の

請求を拒んでいる場合などは、慰謝料の

意味合いで、離婚原因を作った方から

相手へより多くの財産を分配することも

あります(慰謝料的財産分与)。

では、財産分与の対象となる財産は、

どのようなものなのでしょうか。

2.財産分与の対象財産の判断基準は、特有財産か共有財産!

離婚に伴う財産分与の対象となるのは、

結論から言えば、

婚姻中に形成された夫婦の実質的共同財産

です。

そして、これに該当するかどうかを判断

するための物差しとなるのが、その財産が

特有財産(固有財産)か共有財産の

どちらに該当するかです。

まず、特有財産(固有財産)とは、

婚姻前から各自が所有していた財産、

婚姻中に取得した財産であっても、一方が

相続・贈与などにより配偶者と無関係に

取得した財産、

各自の専用品と社会通念上みられるもの

(指輪やネックレス等の装身具など)

などの財産をいいます。

これらは、原則として、財産分与の対象

とはなりません。

ただし、配偶者の協力・貢献により、

特有財産の維持・管理されたと認められる

場合は、一定の限度で清算(財産分与)の

対象となります。

次に、共有財産とは、

夫婦が共有名義で取得した財産、

婚姻中その共同生活のために購入した

家財道具などの財産をいいます。

共有財産の中には、実質的共同財産も

あり、これは、

名義は夫婦の一方に属するものの、実質的

に夫婦の共有とみるべき財産をいいます。

そして、共有財産と実質的共有財産が

清算(財産分与)の対象となります。

なので、実質的共同財産は、上記2つの

財産を指します。

では、具体的な共有財産に当てはめてみると、

どうでしょうか。

3.財産には、プラスの財産とマイナスの財産がある!

財産には、預貯金、不動産、退職金、

年金、保険金などのプラスの財産がある

一方で、

住宅ローンや子どもの教育ローンなどの

マイナスの財産があります。

預貯金、株式、債権、証券などの

金融資産は、婚姻中に形成された財産で

あれば、財産分与の対象となります。

不動産は、婚姻後に取得し別居時に存在

するものが財産分与の対象となります。

ただ、不動産の取得費の一部(頭金や繰上返済金)

が一方の特有財産から支払われていていたり、

一方又は双方の親からの贈与金が充てられている

場合には、

不動産の取得価格に占める特有財産の割合を控除

して財産分与の対象となる割合を計算する必要が

あります。

退職金は、賃金の後払いとしての性質が

あるため、所得の中から形成した預貯金

などと同様に、配偶者の寄与・貢献が

あったものとみて、一般的には、

財産分与の対象とされます。

ただし、既に受領した退職金が清算の基準時点に

おいて残存していない場合に、

清算の対象とならない可能性があります。

年金で、厚生年金、共済年金について

は、離婚時年金分割制度により、

財産分与においては

考慮されなくなりました。

分割の割合は、最大で半分です。

保険金では、生命保険金や学資保険の

ように貯蓄性のある保険金は、

一般的に、財産分与の対象となります。

別居時や離婚時に解約返戻金の額を清算すべき額

とすることが多いようです。

ちなみに、婚姻前に保険契約を締結し、婚姻後も

引き続き保険料を支払っているような場合には、

場合には、特有財産に相当する額を

解約返戻金から控除する必要があります。

また、婚姻生活の財産でない場合で、

事業用財産についても、夫婦が協力して

形成したものであれば、

財産分与の対象となります。

ほかに、子どもの名義の財産や、

配偶者が経営する法人の資産がある場合

などのような、第三者名義の財産の場合

には、原則として、財産分与の対象とは

なりません。

しかし、第三者名義の財産であっても、

夫婦の一方が事実上支配又は支配し得る

財産であれば、(清算的)財産分与の

対象となります。

次に、マイナスの財産の清算が問題と

なります。

例えば、住宅ローンのように財産分与の

対象となる資産を購入するための借入金

や生活費の不足分に充てるための借入金

などは、財産分与の際に考慮されます。

一方、ギャンブルのためにした借金や、

親族や友人のためにした借金などの

ように個人的な事情に基づいて負担した

債務は、夫婦共同財産を形成するための

負債ではないので、財産分与の際には

考慮されません。

では、財産分与で清算するにあたって、

税金のことでは何に注意しなければ

いけないのでしょうか。

4.離婚でもパートナーシップ解消でも税金がかかる場合がある!

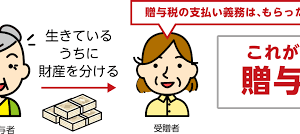

通常、離婚に伴う財産分与により、

相手方から財産をもらった場合、

贈与税がかかることはありません。

これは、財産分与が贈与を受けるものではなく、

夫婦の財産関係の清算や別れた元配偶者の

生活保障のための給付の意味合いがあるから

です。

しかし、分与された財産が婚姻期間に

夫婦が協力によって得た財産の額などの

事情を考慮してもなお多すぎる場合、

その多すぎる部分に贈与税が

課せられます。

また、離婚自体が贈与税や相続税を

免れるために行われたケース

(偽装離婚など)では、分与された

財産すべてに贈与税が課せられます。

次に、対象財産が不動産の場合には、

不動産取得税・譲渡所得税で

注意しておかなければならないことが

あります。

財産分与の性質が清算的財産分与で

あれば、分与を受けた側に不動産取得税

はかかりません。

一方、相手方への慰謝料の意味合いも

含める、慰謝料的財産分与として、

不動産の分与を受ける場合には、

不動産取得税が課せられます。

また、不動産が値上がりしていれば、

売却してお金を得たわけでもないのに、

分与した側に譲渡所得税が課せられる

ことがあります。

ただ、不動産が自宅の場合、

居住用財産の譲渡に該当するため、

3,000万円の特別控除を受けることが

できます。

ただし、一定の親族間の譲渡では、

3,000万円の特別控除は適用されない

ので、離婚届を提出して夫婦関係を解消

して互いに親族でなくなってから、

財産分与の合意をし、譲渡の手続をする

必要があります。

そして、同性カップル間で

財産分与の規定の適用が受けられそうに

なかったとしても、

慰謝料として支払われる金銭であれば、

原則として、非課税です。

これは、慰謝料が精神的な損害に対する補填

なので、新たな利益を得るわけではないから

です。

ただし、損害賠償金と認められないほど

多額であれば、贈与税が課せられることが

あるので、注意が必要です。

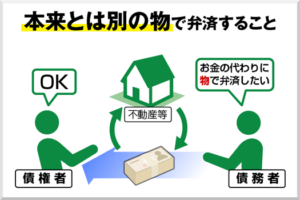

また、慰謝料を支払を、

不動産などの給付に代えるといった、

代物弁済も考えられます。

代物弁済とは、本来の債務の履行をする

代わりに別のものを給付したときに、

その給付をもって弁済したことにする

契約です。

例えば、お金を借りていて、その借入金を返す

代わりに不動産や車などを渡す場合が、

代物弁済に該当します。

ただし、代物弁済においても、

清算すべき金額と代わりに給付する物の

価額の不均衡さ次第で贈与税の対象と

なったり、譲渡する側の譲渡所得税の

問題もあるので、注意が必要です。

5.まとめ

いかがだったでしょうか。

パートナーとの関係を解消するのは、

夫婦で婚姻関係か内縁・事実婚かを

問わず、

また同性カップルであっても、

様々な悩みどころがあります。

そして、状況次第では、以前の記事でも

触れたことがあるように、

公正な第三者を交えて解決を進めていく

ために、家事調停・民事調停の方が

適切なケースもあります。

あなたもパートナーとの関係を解消する

にあたって、財産分与の方法などのこと

でお悩みではないでしょうか。

いまいちピンと来られていない方は、

ご自身で悩み判断せず、

是非お問い合わせください。

コメントを残す